안녕하세요 Live with Real Estate, Lead your Real Estate 리레스 입니다. 임대사업자, 그중 우리같은 일반인들은 민간매입임대주택으로 임대사업자를 주로 영위하실텐데요. 이게 말이 임대사업자지 한채 두채 매입해서 임대놓으려면 자금부담이 만만치 않을거에요. 월세를 놓으려면 보증금은 적을텐데 매매가를 충당하기에 한참 모자를텐데 말이죠. 그래서 오늘은 민간임대주택 매입시 임대사업자가 받을 수 있는 대출을 총정리 해보았습니다!

목차

1. 주택도시기금 임대사업자 대출

2. 보금자리론

3. 은행권 임대사업자 전용 대출

4. 주택담보대출

5. 민간임대주택 리츠 대출

6. 정책자금대출(HUG, LH 등 지원사업)

7. 결론 : 임대사업자의 대출전략

1. 주택도시기금 임대사업자 대출

국토교통부 산하 주택도시기금에서 지원하는 대출로, 임대사업자가 주택을 매입하여 장기 임대주택으로 등록할 경우 저리로 지원된다.

✅ 대출 대상

- 등록임대사업자로서 임대 의무기간(4년 또는 8년) 준수가 가능한 자

- 전용면적 85㎡ 이하(수도권 외 100㎡ 이하) 주택 매입 시 가능

✅ 대출 한도 및 금리

구분단기임대(4년)장기임대(8년)

✅ 특징

- 저금리로 대출 가능

- 장기임대(8년) 선택 시 취득세·재산세 감면, 종합부동산세 합산 배제 혜택

- 매입한 주택을 최소 4년(단기), 8년(장기) 동안 임대해야 함

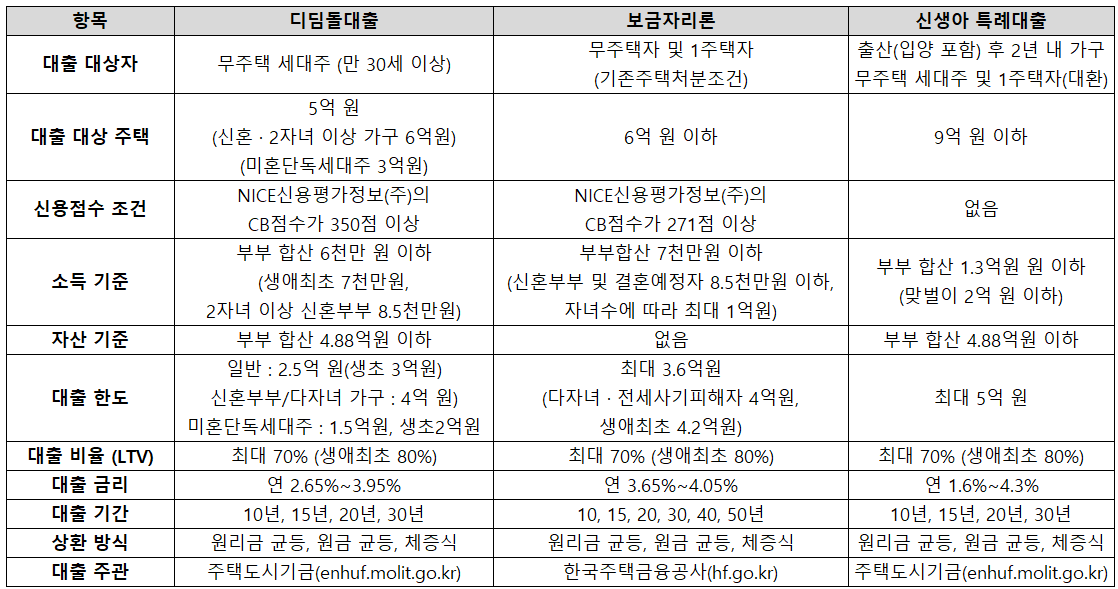

2. 보금자리론 (임대사업자 활용 가능)

주택금융공사의 보금자리론은 무주택자 또는 1주택자를 위한 상품이지만, 일정 요건을 충족하면 임대사업자도 활용 가능하다.

✅ 대출 조건

- 대출 대상: 1주택 보유자(임대사업자 등록 포함)

- 주택 가격: 9억 원 이하

- 소득 기준: 연 소득 7천만 원 이하(신혼부부 8,500만 원)

- 금리: 4%대(고정금리)

- 대출 한도: 최대 5억 원(LTV 70%)

💡 활용법:

- 1주택자로 등록 후 임대사업을 하면, 보금자리론을 활용하여 대출을 받을 수 있음

- 장기 저금리 상품으로 활용 가능하나, 임대주택으로 계속 보유해야 한다는 조건이 있을 수 있음

3. 은행권 임대사업자 전용 대출 (신한·국민·하나·우리 등)

민간 은행에서도 임대사업자를 대상으로 대출을 지원한다.

✅ 대표적인 상품

은행대출 상품명LTV금리(변동)대출 한도

💡 활용법:

- 일반 임대사업자는 LTV 최대 70% 대출 가능

- 개인사업자 또는 법인사업자 등록 후 대출 시, 금리 우대 혜택 제공

- 수도권 및 인기 지역 주택 매입 시 활용 가능

4. 주택담보대출 (LTV 최대 70~80%)

임대사업자가 담보 대출을 활용하여 주택을 매입하는 방법이다.

✅ 주요 조건:

- LTV: 최대 70~80%

- DTI: 최대 60%

- 대출 금리: 4~6%대 (은행별 차이)

- 대출 한도: 주택 가격의 70~80%

💡 활용법:

- 다세대·다가구·오피스텔 매입 시 활용

- 장기 고정금리 상품을 선택하면 금리 인상 리스크 회피 가능

5. 민간임대주택 리츠(REITs) 대출

부동산 투자회사(REITs)를 통해 임대주택을 대량으로 매입하는 법인 사업자를 위한 대출 상품.

✅ 주요 특징:

- 법인사업자 및 대형 임대사업자 대상

- 대출 금리: 3~4%대

- 대출 한도: 수십~수백억 원 가능

- 활용 사례: 대형 부동산 기업의 임대주택 사업 확장

💡 활용법:

- 대량으로 임대주택을 매입하는 경우 활용

- 개인 사업자에게는 적용되지 않음

6. 정책자금 대출 (HUG, LH 등 지원사업)

✅ **주택도시보증공사(HUG) 및 LH(한국토지주택공사)**에서 임대사업자 지원 대출을 운영

지원 기관대출 상품주요 조건

💡 활용법:

- 공공 임대사업자로 등록하면 저금리 대출을 받을 수 있음

- 공공과 협력하여 대량으로 임대주택을 매입할 경우 적합

7. 결론: 임대사업자의 대출 전략

임대사업자가 민간임대주택을 매입할 때 활용할 수 있는 대출 방법은 다음과 같다.

자금 필요 수준추천 대출 상품

💡 추천 전략:

1️⃣ 주택도시기금 대출을 활용하면 저금리로 장기 임대사업 가능

2️⃣ 은행권 대출을 활용하면 높은 한도로 민간 임대사업 가능

3️⃣ 정책자금을 활용하면 공공과 협력하여 안정적인 수익 창출 가능

'● 부동산 투자공부' 카테고리의 다른 글

| 떠오르는 부업 : 주택임대사업자 VS 주택매매사업자 차이점(조기은퇴와 동시에 건물주로 성장하기) (57) | 2025.03.09 |

|---|---|

| 디딤돌 VS 보금자리론 VS 신생아 특례 비교 종결! 완벽 분석! (50) | 2025.03.05 |

| 재건축, 재개발 그리고 가로주택정비사업의 공통점과 차이점(앉은자리에서 3억 벌수있는 재건축, 재개발은?) (23) | 2025.03.02 |

| 구축 기준(1999년 이전 준공) 서울시 구별+동별 입지 순위도(전용 84㎡ ) (47) | 2025.03.01 |

| 준신축 기준 서울시 구별+동별 입지 순위도(전용 84㎡ ) (64) | 2025.02.23 |